Recent posts

#1

Step-by-step / Registration Wizard: License U...

Last post by Support - June 01, 2025, 01:43:43 AMIf you have purchased a license for one company and now want to use the program for other companies then you must upgrade the license:

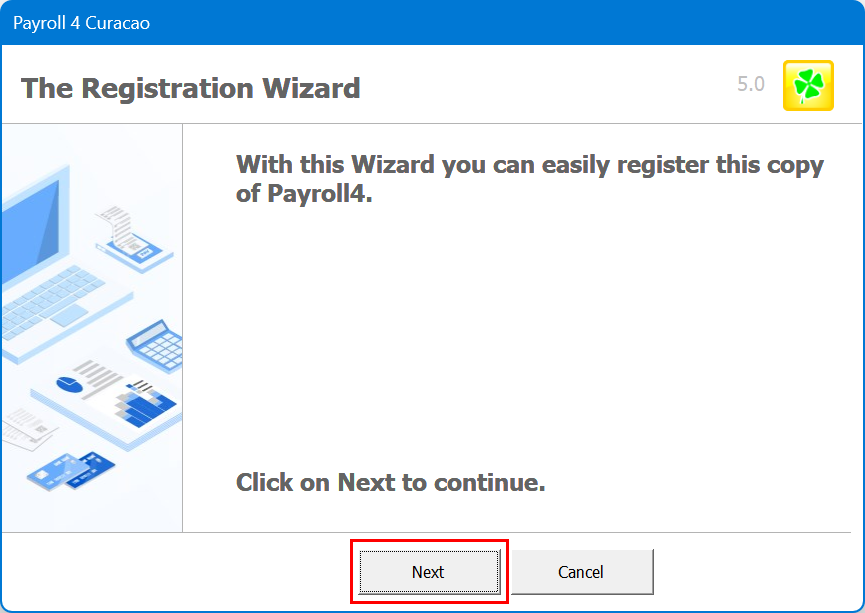

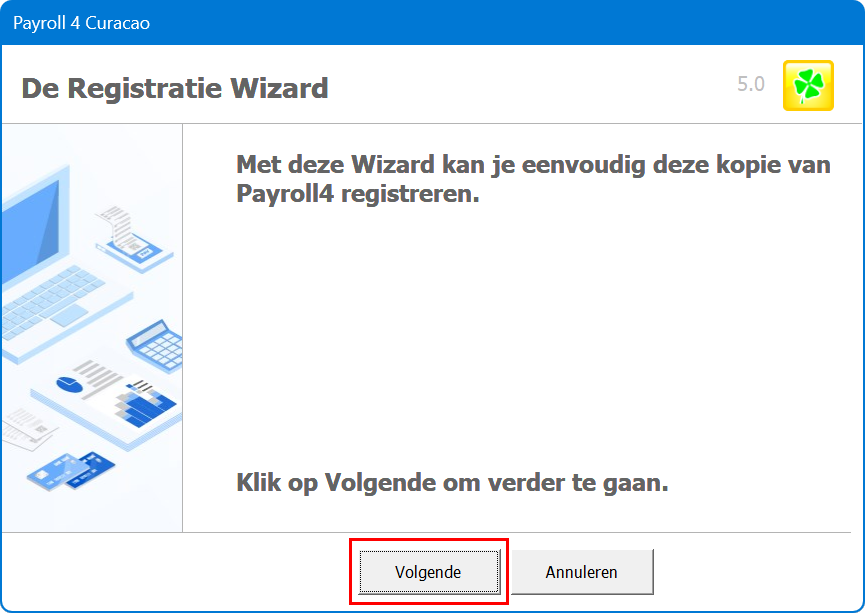

1. Click in the program on "Register now".

2. Click on "Next".

3. Select the option "Buy license" and click on "Next".

4. Select the option "Upgrade for unlimited companies" and click "Next".

5. Select the option "I must first register this Serial Number" and click "Next".

6. Fill in your details and click "Next".

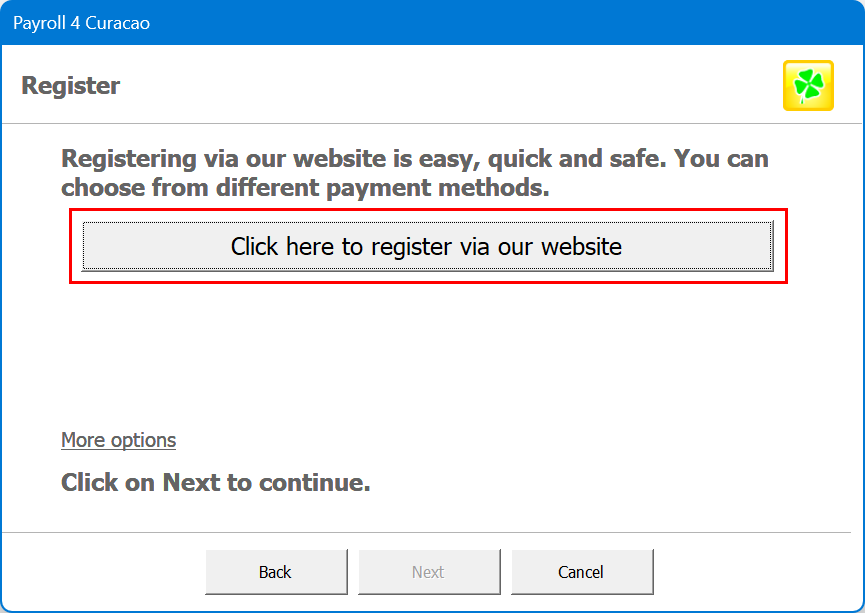

7. Click on "Click here to register via our website".

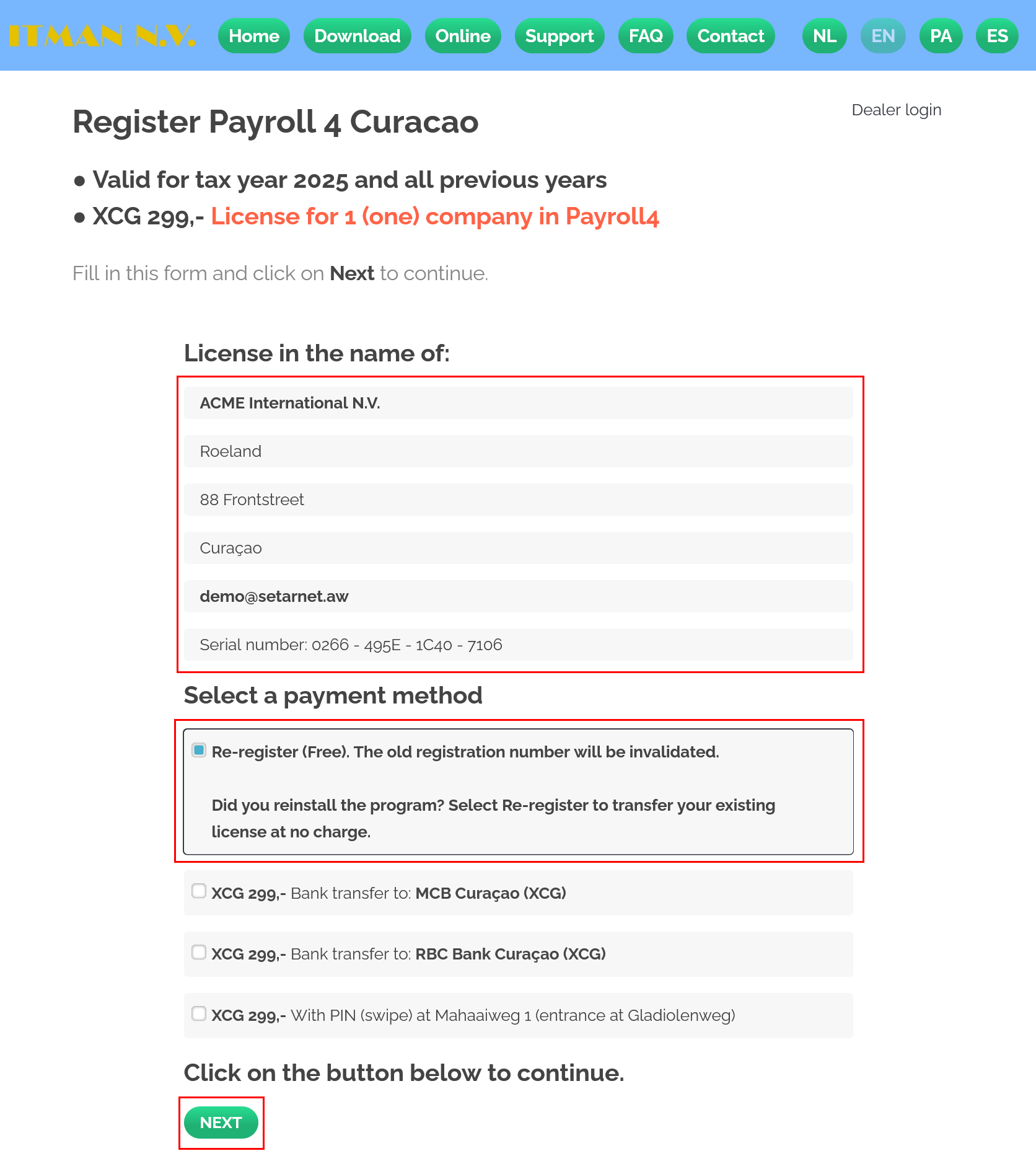

8. Check your details, select a payment method and click on "Next".

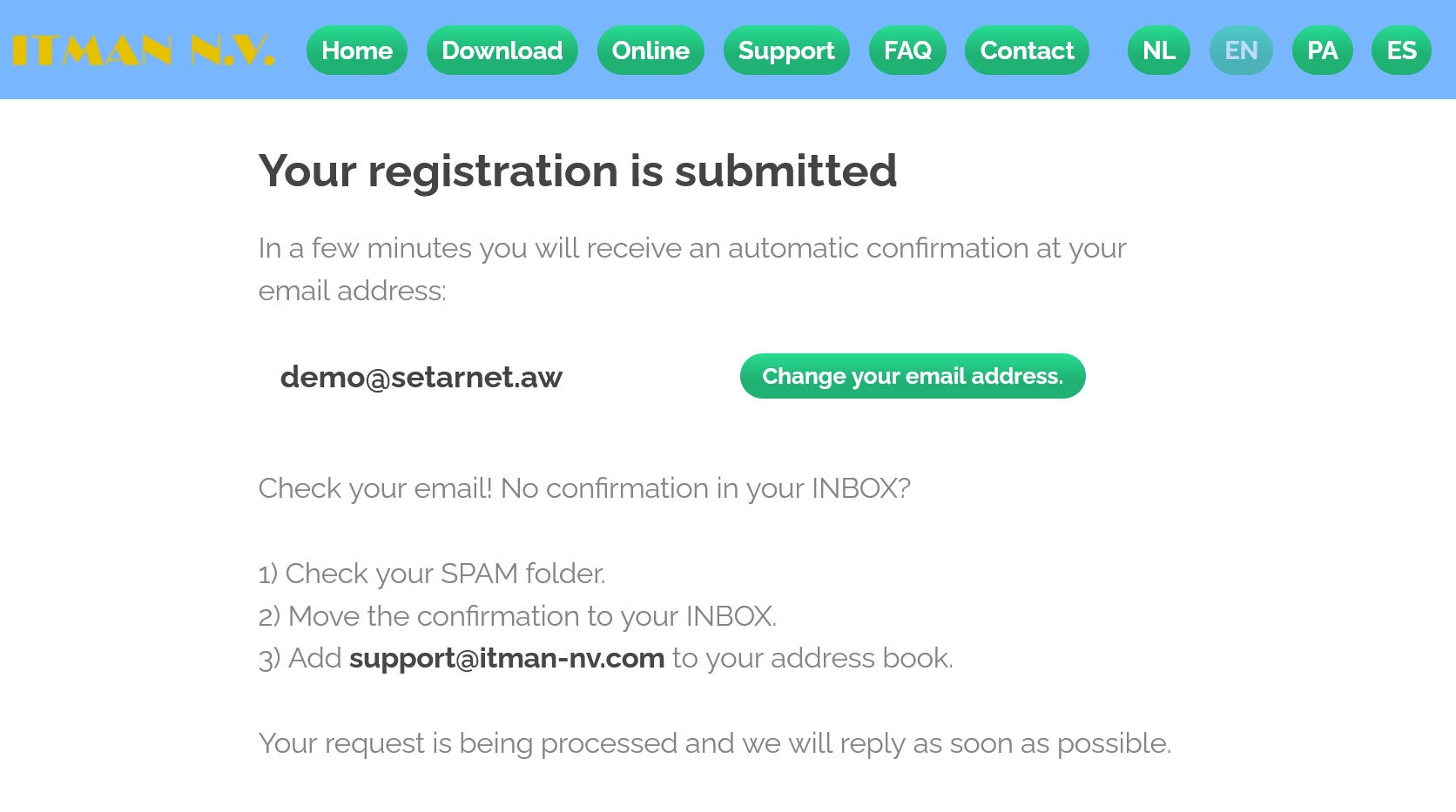

9. Check your email now for a confirmation with proforma invoice and payment information.

1. Click in the program on "Register now".

2. Click on "Next".

3. Select the option "Buy license" and click on "Next".

4. Select the option "Upgrade for unlimited companies" and click "Next".

5. Select the option "I must first register this Serial Number" and click "Next".

6. Fill in your details and click "Next".

7. Click on "Click here to register via our website".

8. Check your details, select a payment method and click on "Next".

9. Check your email now for a confirmation with proforma invoice and payment information.

#2

Step-by-step / Registration Wizard: Re-regist...

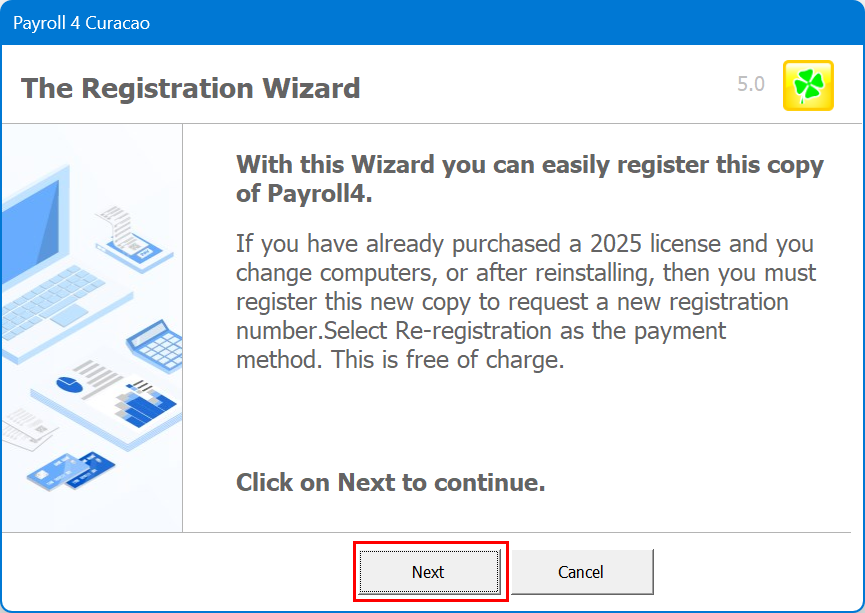

Last post by Support - June 01, 2025, 01:36:04 AMIf you have moved the program, or reinstalled it completely, you can re-register the new copy of the program free of charge:

1. Click on "Register now" in the program.

2. Click on "Next".

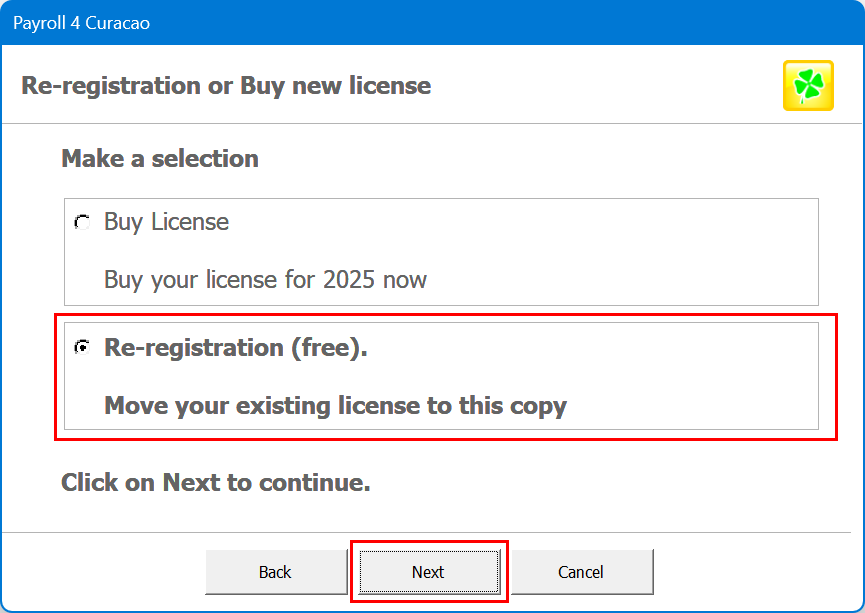

3. Select the option "Re-registration" and click on "Next".

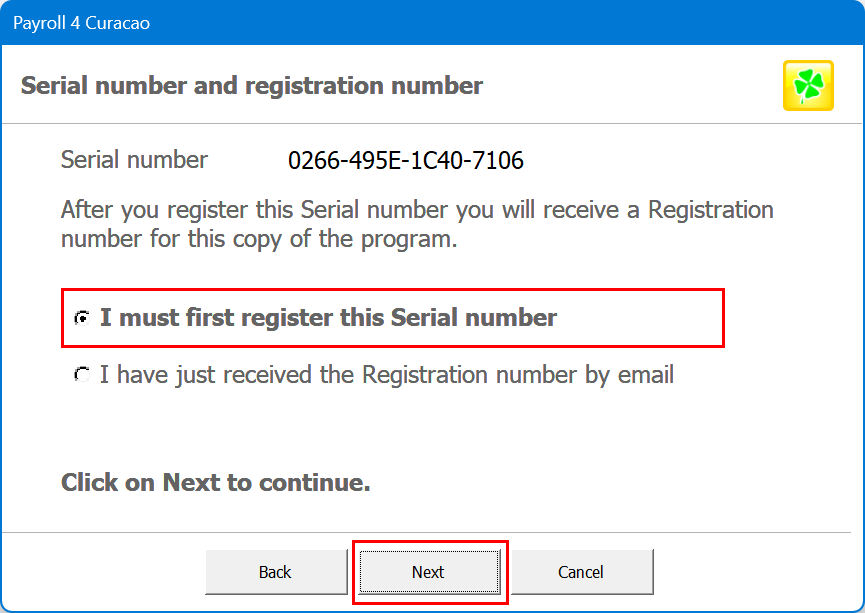

4. Select the option "I need to register this Serial Number first" and click "Next".

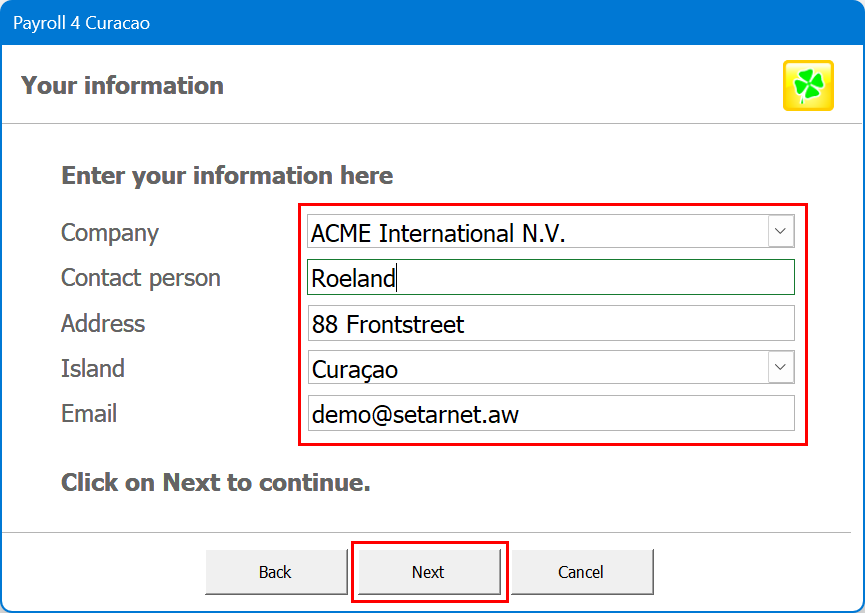

5. Fill in your details and click "Next".

6. Click "Click here to register via our website".

7. Check your details, select the payment method "Re-registration" and click on "Next".

8. Check your email now for confirmation.

1. Click on "Register now" in the program.

2. Click on "Next".

3. Select the option "Re-registration" and click on "Next".

4. Select the option "I need to register this Serial Number first" and click "Next".

5. Fill in your details and click "Next".

6. Click "Click here to register via our website".

7. Check your details, select the payment method "Re-registration" and click on "Next".

8. Check your email now for confirmation.

#3

Step-by-step / Registration Wizard: Complete ...

Last post by Support - June 01, 2025, 01:22:15 AMTo complete the registration, you must enter the registration number you received by e-mail in the Registration Wizard:

1. Click in the program on "Register now".

2. Click on "Next".

3. Click on "Next".

4. Click on "Next".

5. Select the option "I have just received the Registration Number by email", fill in the registration number and click "Next".

6. Click "Finish".

1. Click in the program on "Register now".

2. Click on "Next".

3. Click on "Next".

4. Click on "Next".

5. Select the option "I have just received the Registration Number by email", fill in the registration number and click "Next".

6. Click "Finish".

#4

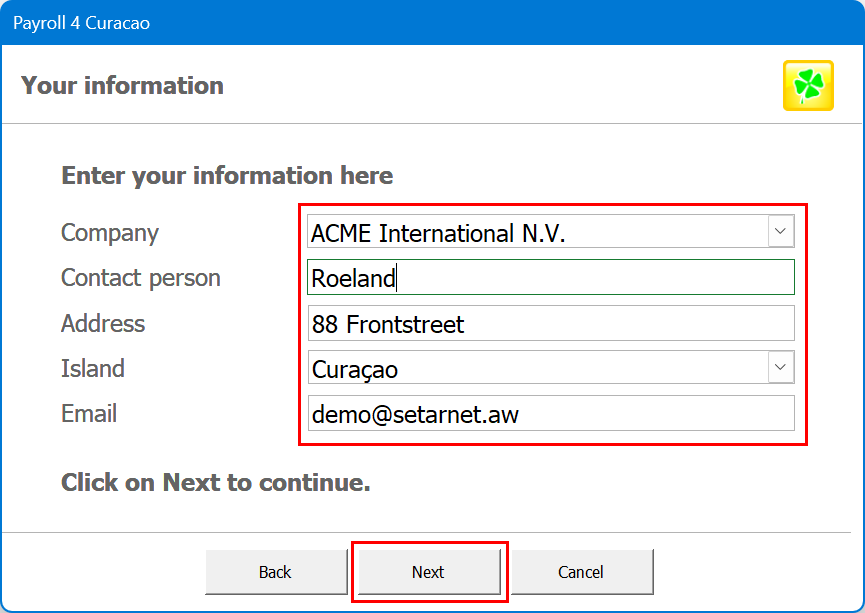

Step-by-step / Registration Wizard: Register

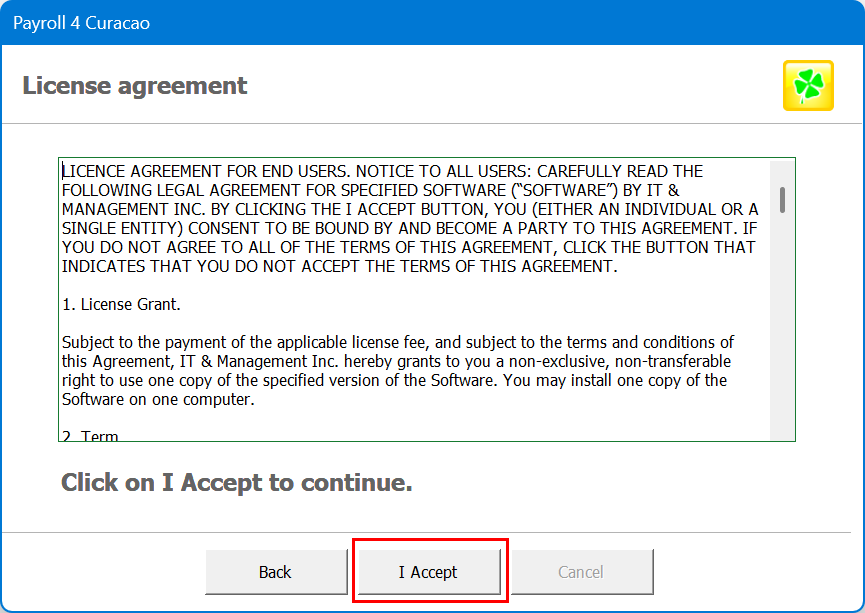

Last post by Support - June 01, 2025, 12:55:47 AMTo purchase a Payroll4 license you must register your copy of the program:

1. Click in the program on "Register now".

2. Click on "Next".

3. When you get the License Agreement, click on "I Accept".

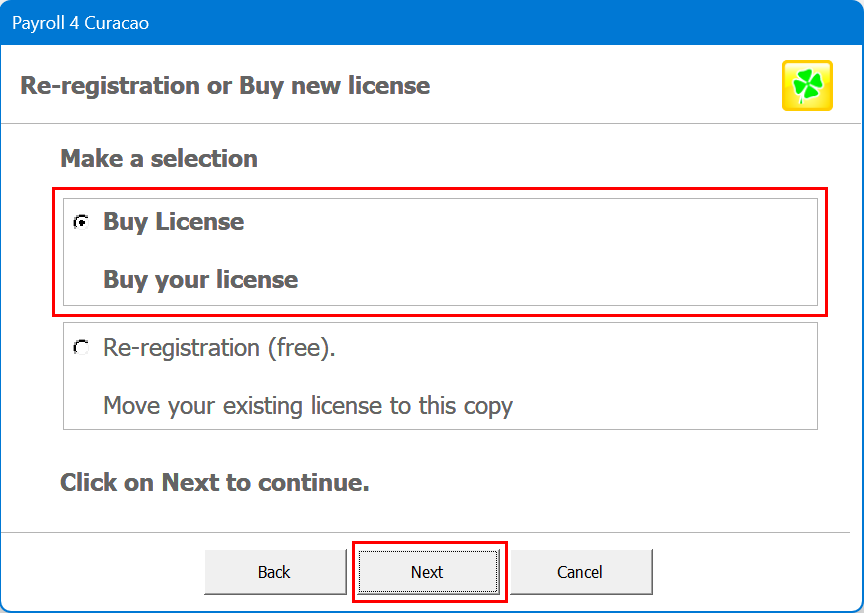

4. Select the option "Buy License" and click on "Next".

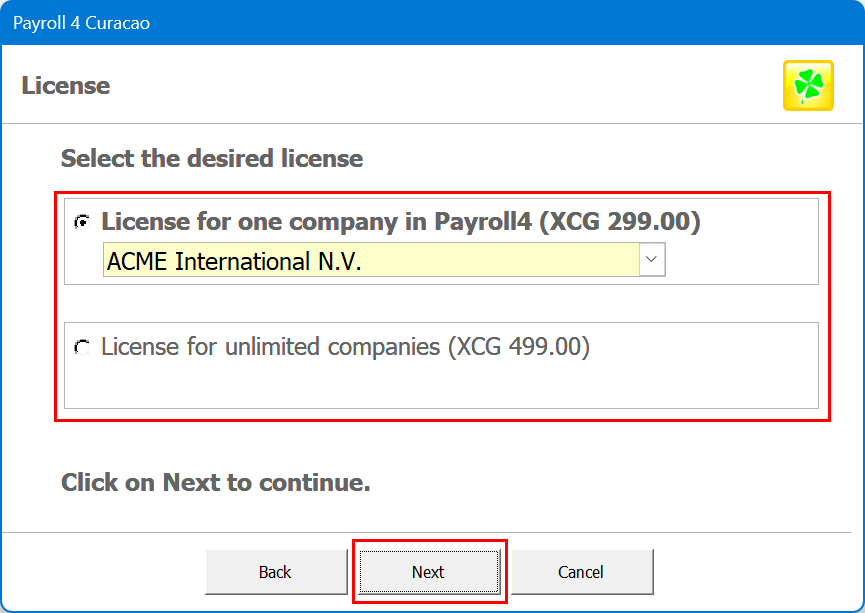

5. Select the desired license and click "Next".

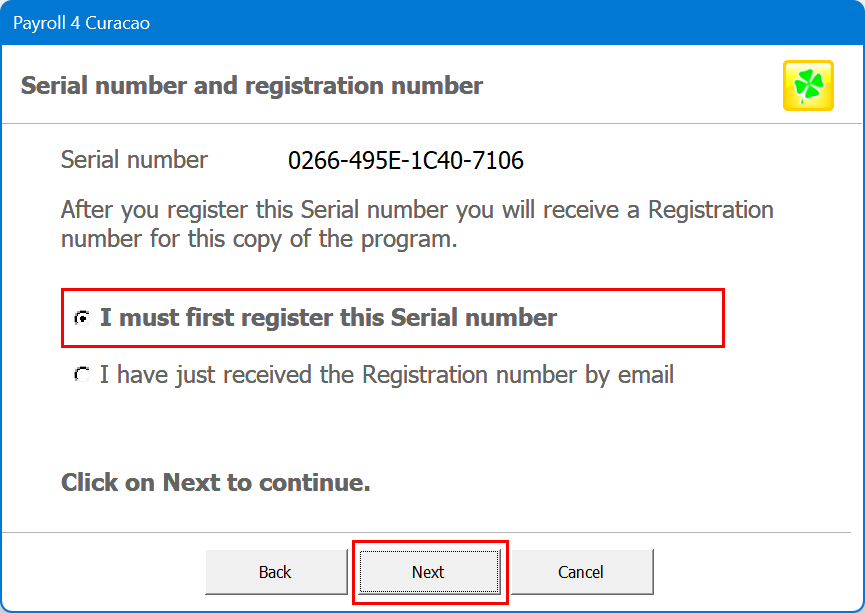

6. Select the option "I must first register this Serial Number" and click "Next".

7. Fill in the requested information and click on "Next".

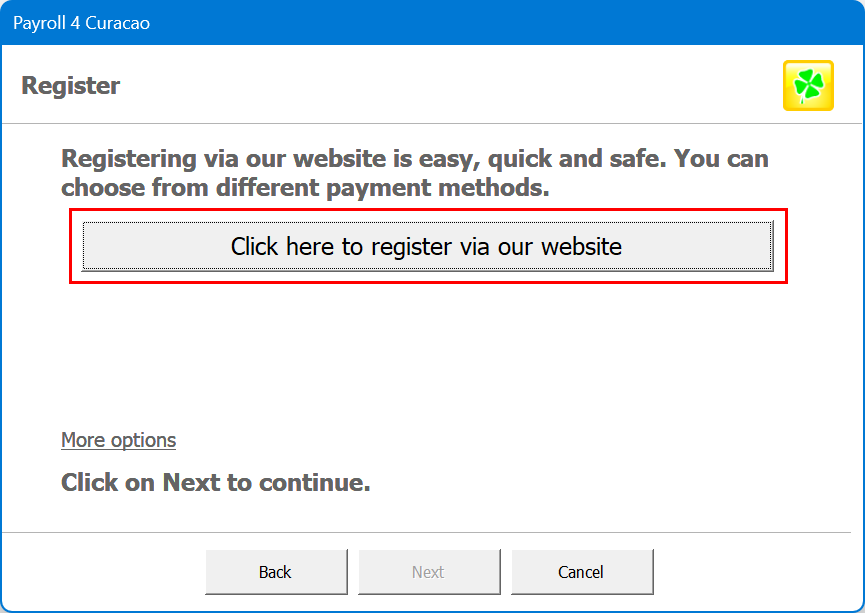

8. Click on "Click here to register via our website".

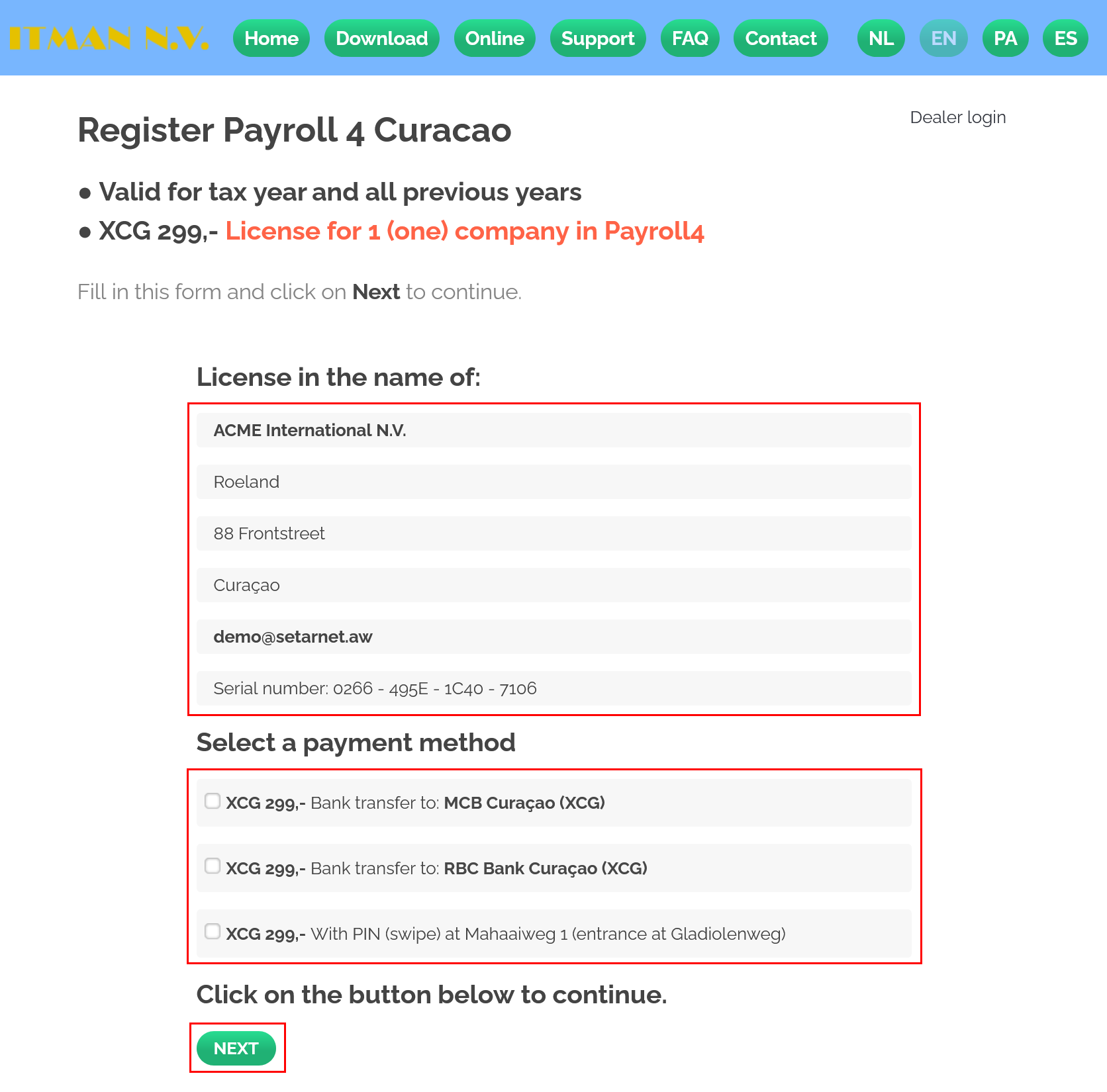

9. Check your details, select a payment method and click on "Next".

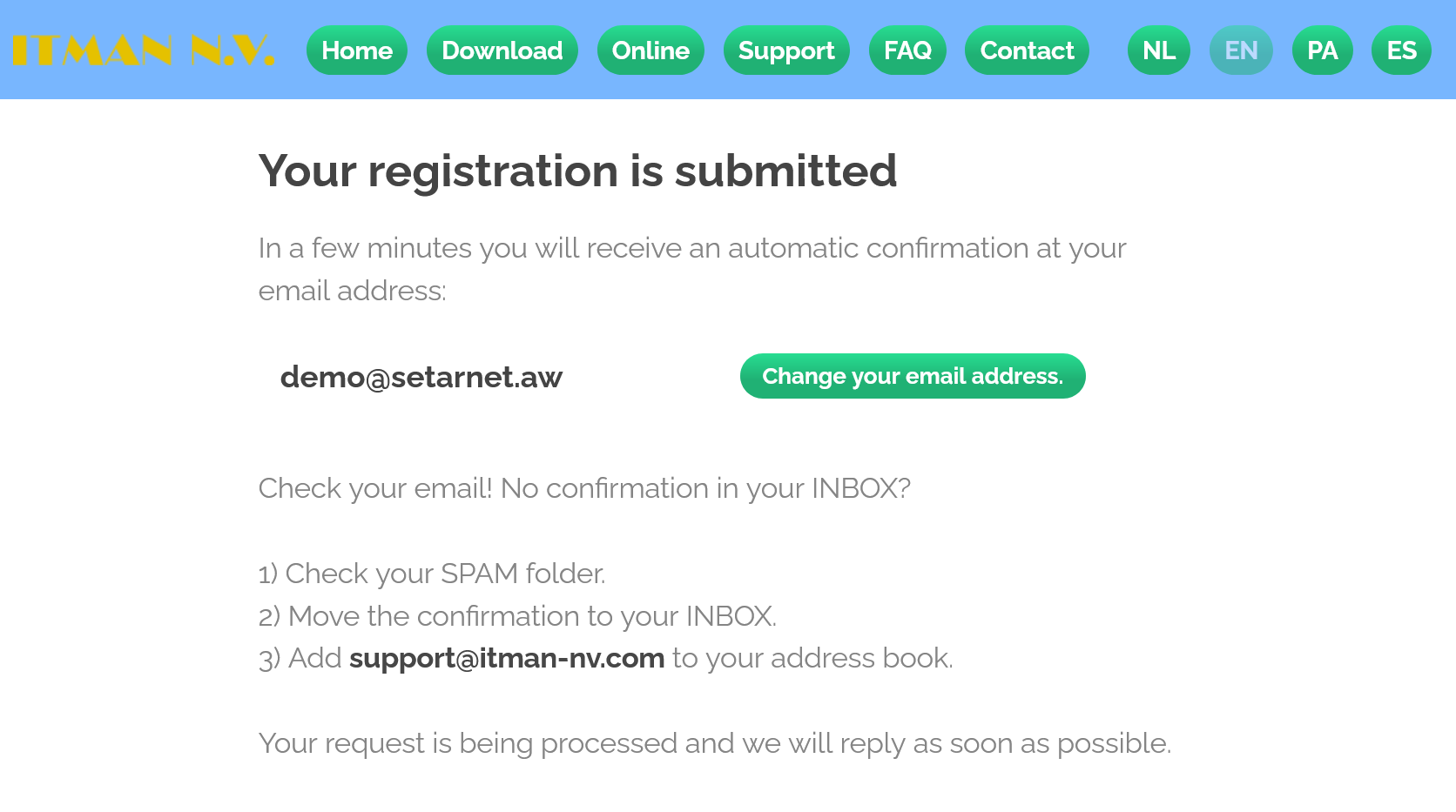

10. Check your e-mail now for a confirmation with proforma invoice and payment information.

When the payment is done, you will receive a registration number and your proof of payment. You can then enter the registration number in the Registration Wizard in step 6.

1. Click in the program on "Register now".

2. Click on "Next".

3. When you get the License Agreement, click on "I Accept".

4. Select the option "Buy License" and click on "Next".

5. Select the desired license and click "Next".

6. Select the option "I must first register this Serial Number" and click "Next".

7. Fill in the requested information and click on "Next".

8. Click on "Click here to register via our website".

9. Check your details, select a payment method and click on "Next".

10. Check your e-mail now for a confirmation with proforma invoice and payment information.

When the payment is done, you will receive a registration number and your proof of payment. You can then enter the registration number in the Registration Wizard in step 6.

#5

Stap-voor-stap / Registratie Wizard: Upgrade li...

Last post by Support - May 30, 2025, 03:39:39 AMAls je een licentie voor één bedrijf hebt gekocht en je wil het programma nu ook voor andere bedrijven gebruiken, dan moet je de licentie upgraden:

1. Klik in het programma op "Registreer nu".

2. Klik op "Volgende".

3. Selecteer de optie "Licentie kopen" en klik op "Volgende".

4. Selecteer de optie "Upgrade voor ongelimiteerd aantal bedrijven" en klik op "Volgende".

5. Selecteer de optie "Ik moet eerst dit Serienummer registreren" en klik op "Volgende".

6. Vul je gegevens in en klik op "Volgende".

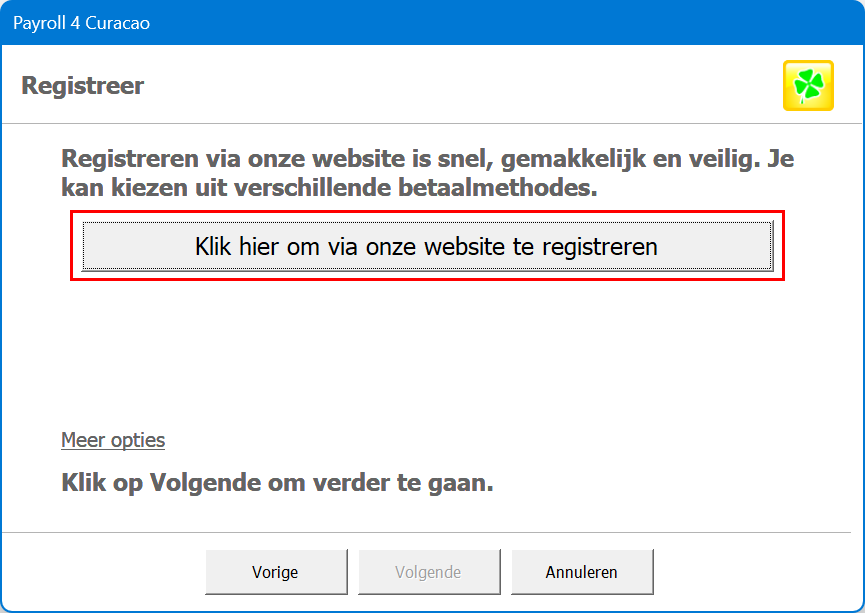

7. Klik op "Klik hier om via onze website te registreren".

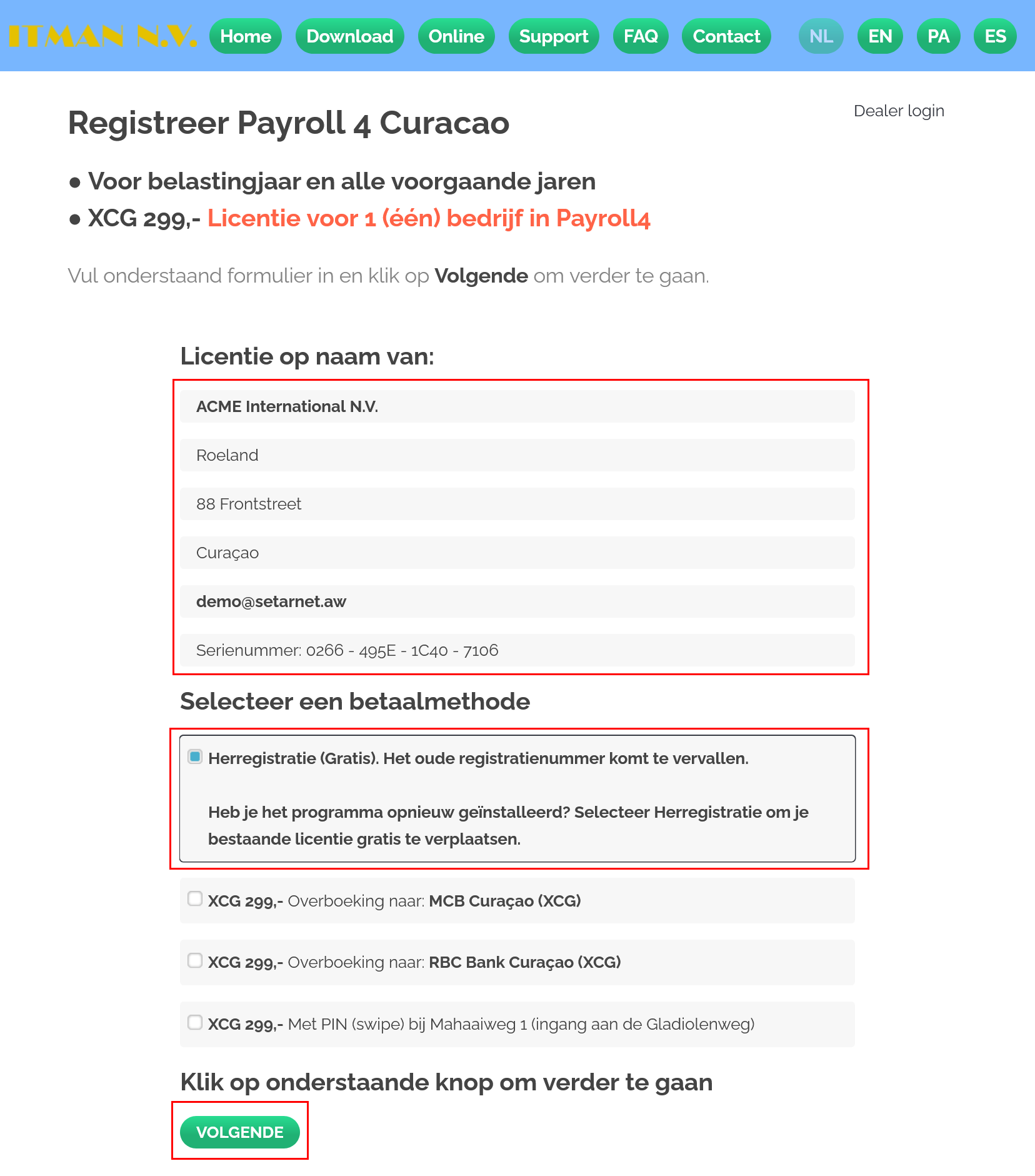

8. Controleer je gegevens, selecteer een betaalmethode en klik op "Volgende".

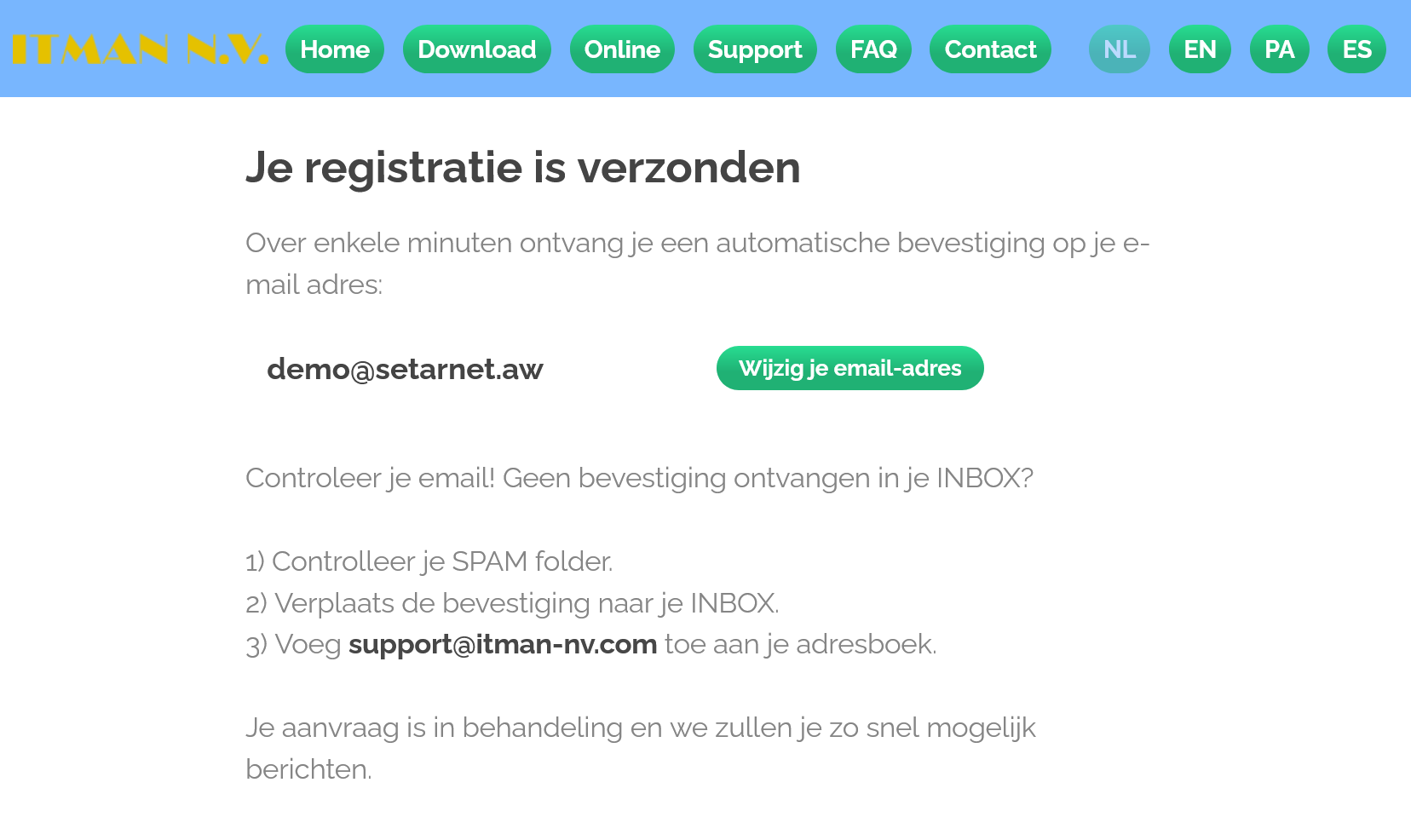

9. Controleer nu je e-mail voor een bevestiging met proforma invoice en betaalinformatie.

1. Klik in het programma op "Registreer nu".

2. Klik op "Volgende".

3. Selecteer de optie "Licentie kopen" en klik op "Volgende".

4. Selecteer de optie "Upgrade voor ongelimiteerd aantal bedrijven" en klik op "Volgende".

5. Selecteer de optie "Ik moet eerst dit Serienummer registreren" en klik op "Volgende".

6. Vul je gegevens in en klik op "Volgende".

7. Klik op "Klik hier om via onze website te registreren".

8. Controleer je gegevens, selecteer een betaalmethode en klik op "Volgende".

9. Controleer nu je e-mail voor een bevestiging met proforma invoice en betaalinformatie.

#6

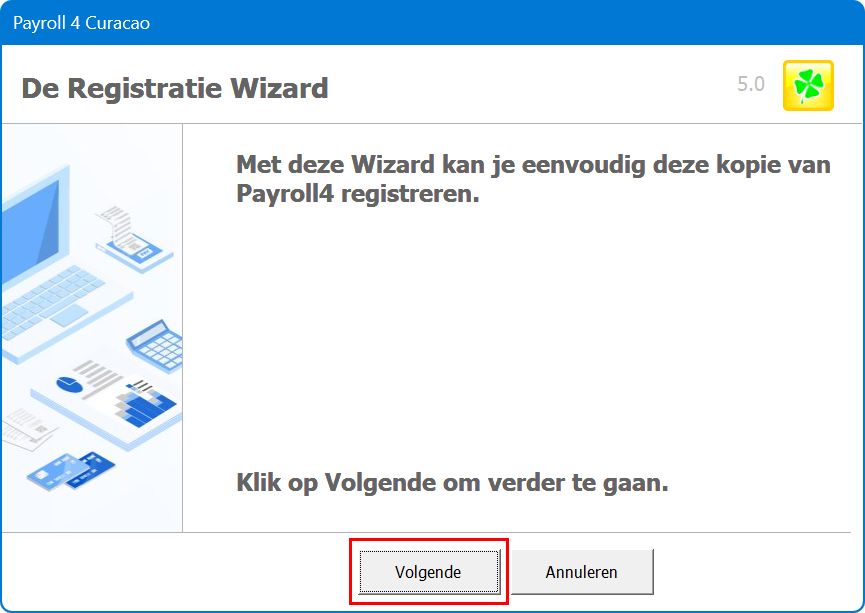

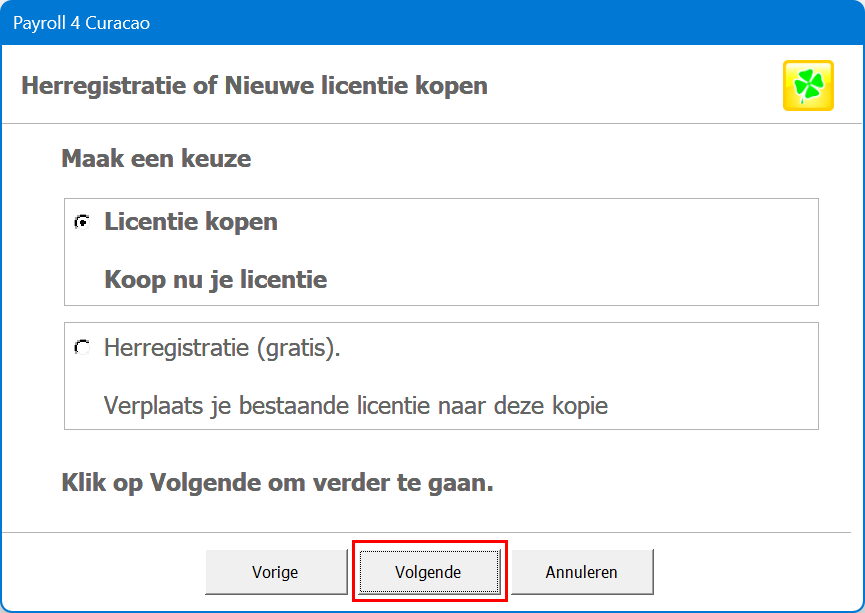

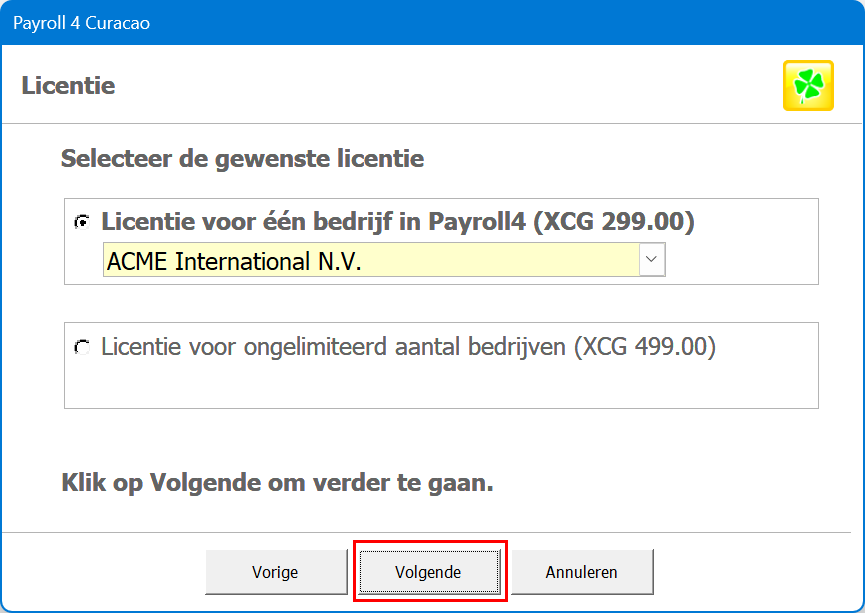

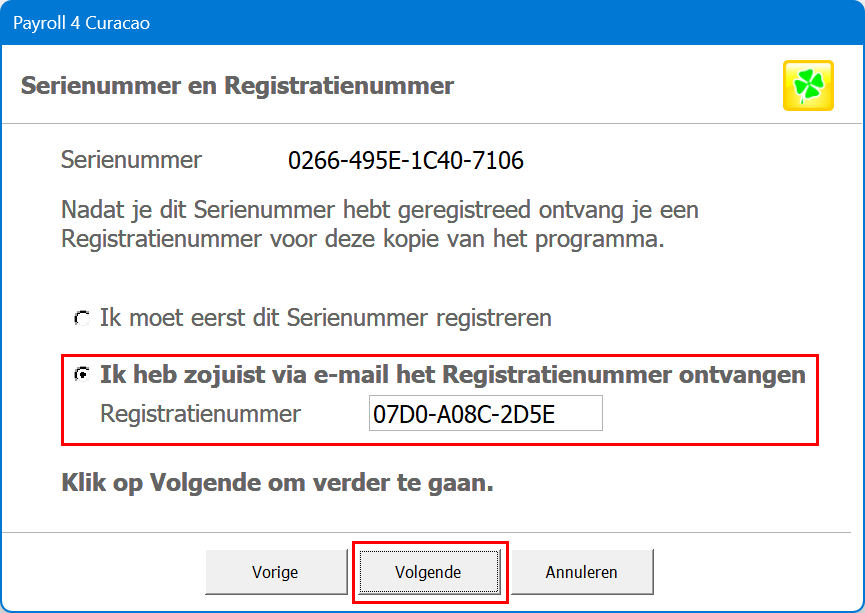

Stap-voor-stap / Registratie Wizard: Registrati...

Last post by Support - May 30, 2025, 03:17:36 AMOm de registratie af te ronden moet je het registratienummer dat je via e-mail hebt ontvangen invoeren in de Registratie Wizard:

1. Klik in het programma op "Registreer nu".

2. Klik op "Volgende".

3. Klik op "Volgende".

4. Klik op "Volgende".

5. Selecteer de optie "Ik heb zojuist via e-mail het Registratienummer ontvangen", vul het registratienummer in en klik op "Volgende".

6. Klik op "Voltooien".

1. Klik in het programma op "Registreer nu".

2. Klik op "Volgende".

3. Klik op "Volgende".

4. Klik op "Volgende".

5. Selecteer de optie "Ik heb zojuist via e-mail het Registratienummer ontvangen", vul het registratienummer in en klik op "Volgende".

6. Klik op "Voltooien".

#7

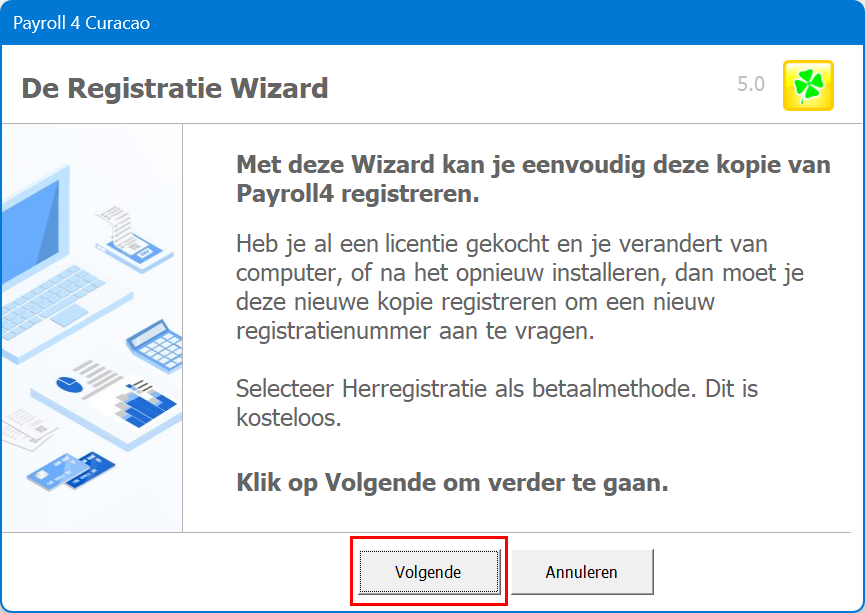

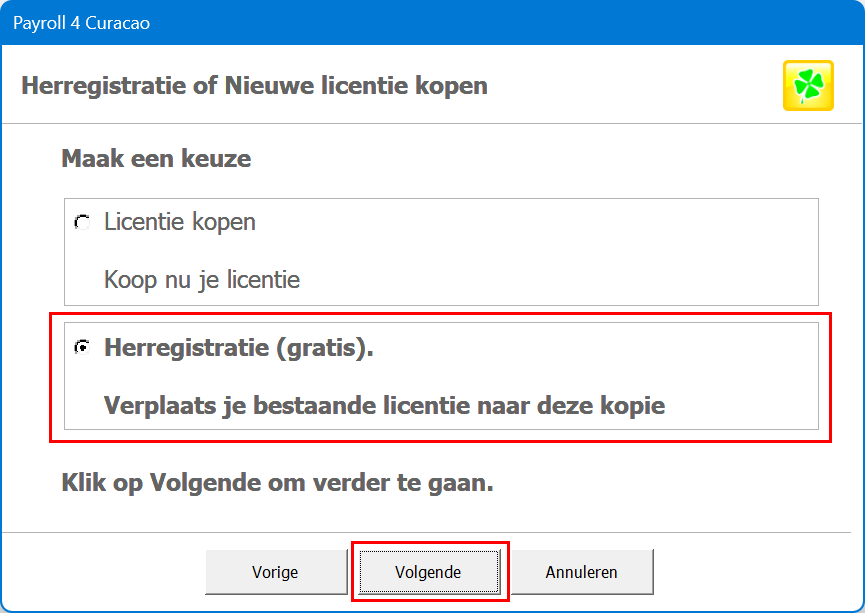

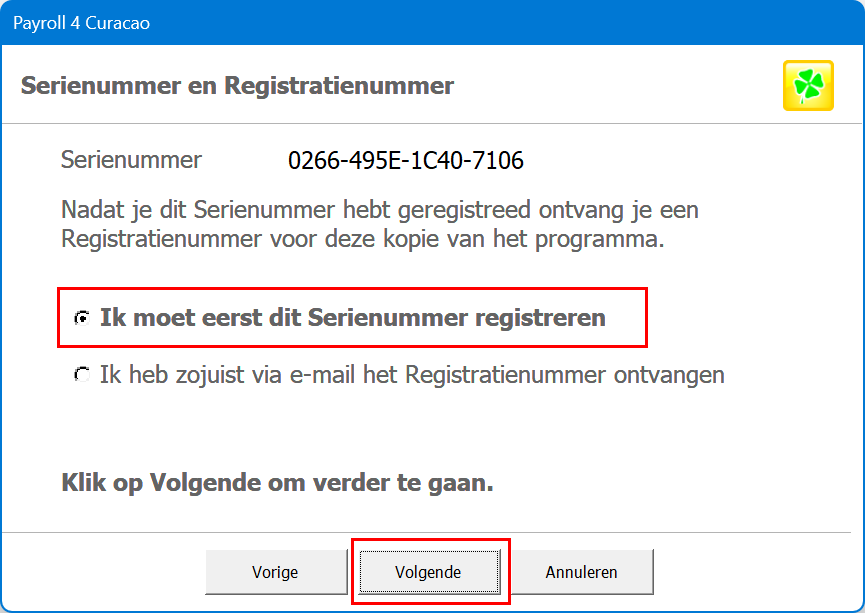

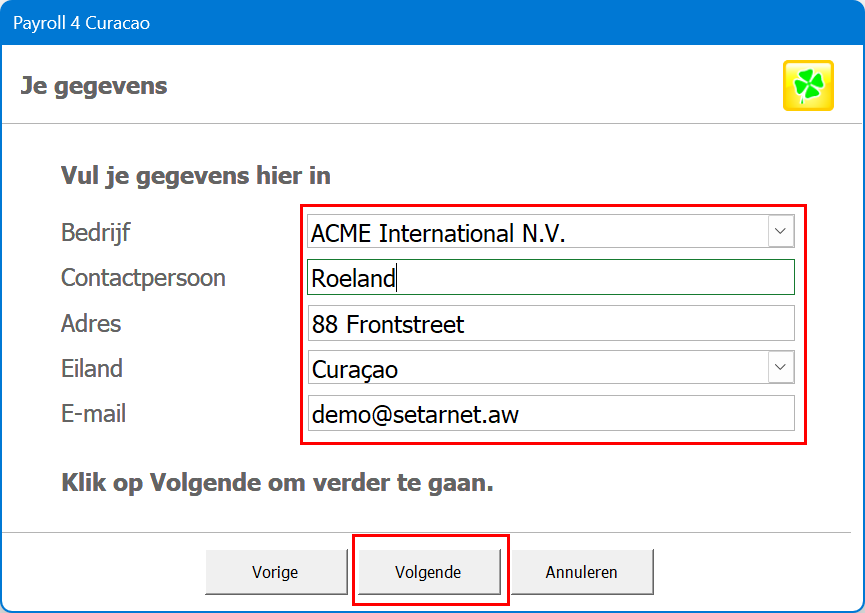

Stap-voor-stap / Registratie Wizard: Herregistr...

Last post by Support - May 30, 2025, 01:57:40 AMAls je het programma hebt verplaatst, of helemaal opnieuw hebt geïnstalleerd, dan kan je de nieuwe kopie van programma kosteloos herregistreren:

1. Klik in het programma op "Registreer nu".

2. Klik op "Volgende".

3. Selecteer de optie "Herregistratie" en klik op "Volgende".

4. Selecteer de optie "Ik moet eerst dit Serienummer registreren" en klik op "Volgende".

5. Vul je gegevens in en klik op "Volgende".

6. Klik op "Klik hier om via onze website te registreren".

7. Controleer je gegevens, selecteer de betaalmethode "Herregistratie" en klik op "Volgende".

8. Controleer nu je e-mail voor een bevestiging.

1. Klik in het programma op "Registreer nu".

2. Klik op "Volgende".

3. Selecteer de optie "Herregistratie" en klik op "Volgende".

4. Selecteer de optie "Ik moet eerst dit Serienummer registreren" en klik op "Volgende".

5. Vul je gegevens in en klik op "Volgende".

6. Klik op "Klik hier om via onze website te registreren".

7. Controleer je gegevens, selecteer de betaalmethode "Herregistratie" en klik op "Volgende".

8. Controleer nu je e-mail voor een bevestiging.

#8

Stap-voor-stap / Registratie Wizard: Registrere...

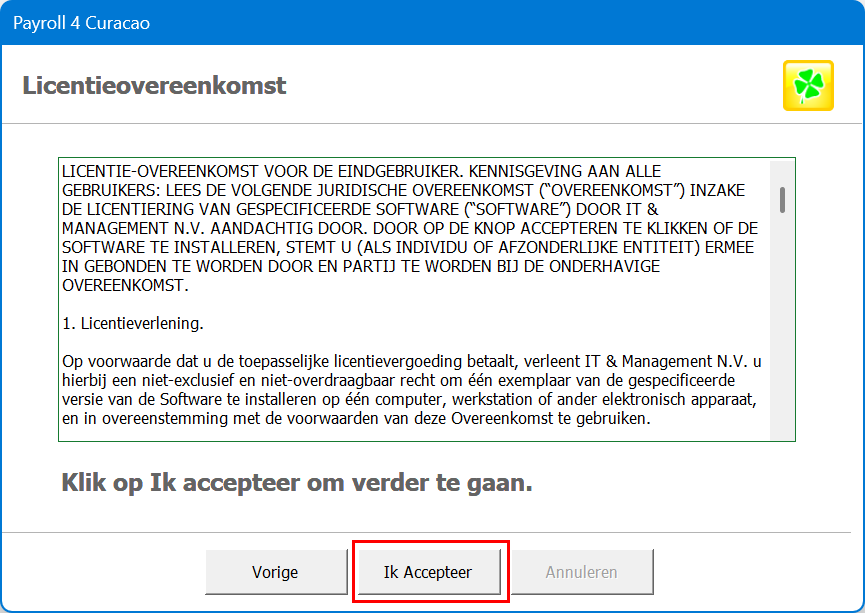

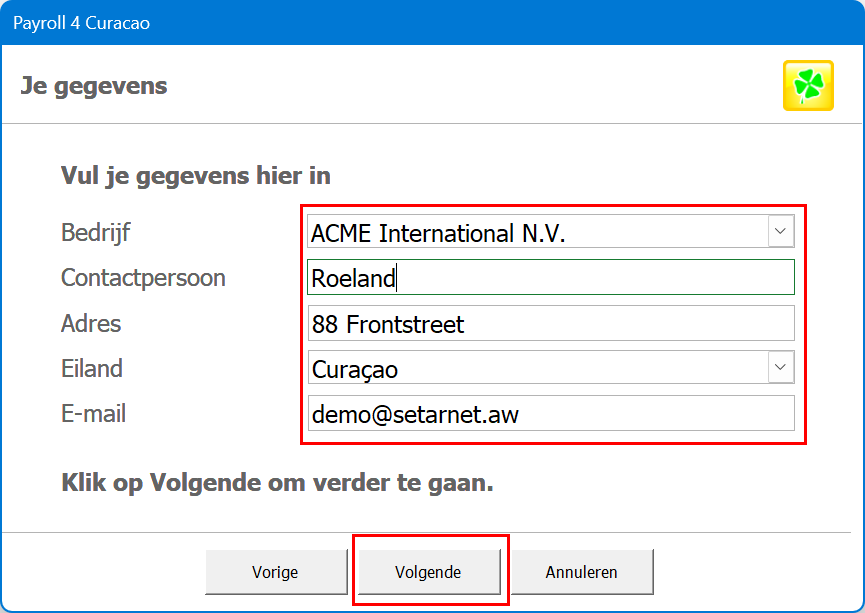

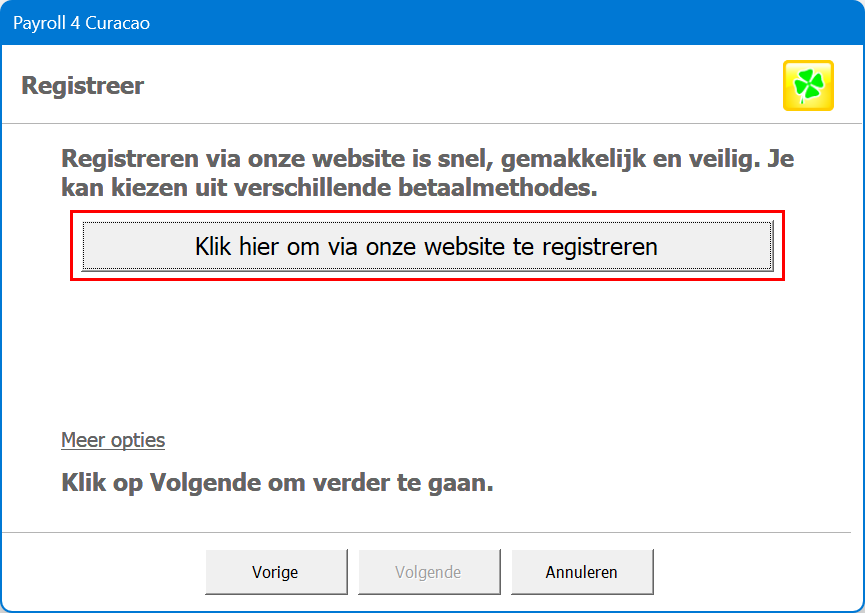

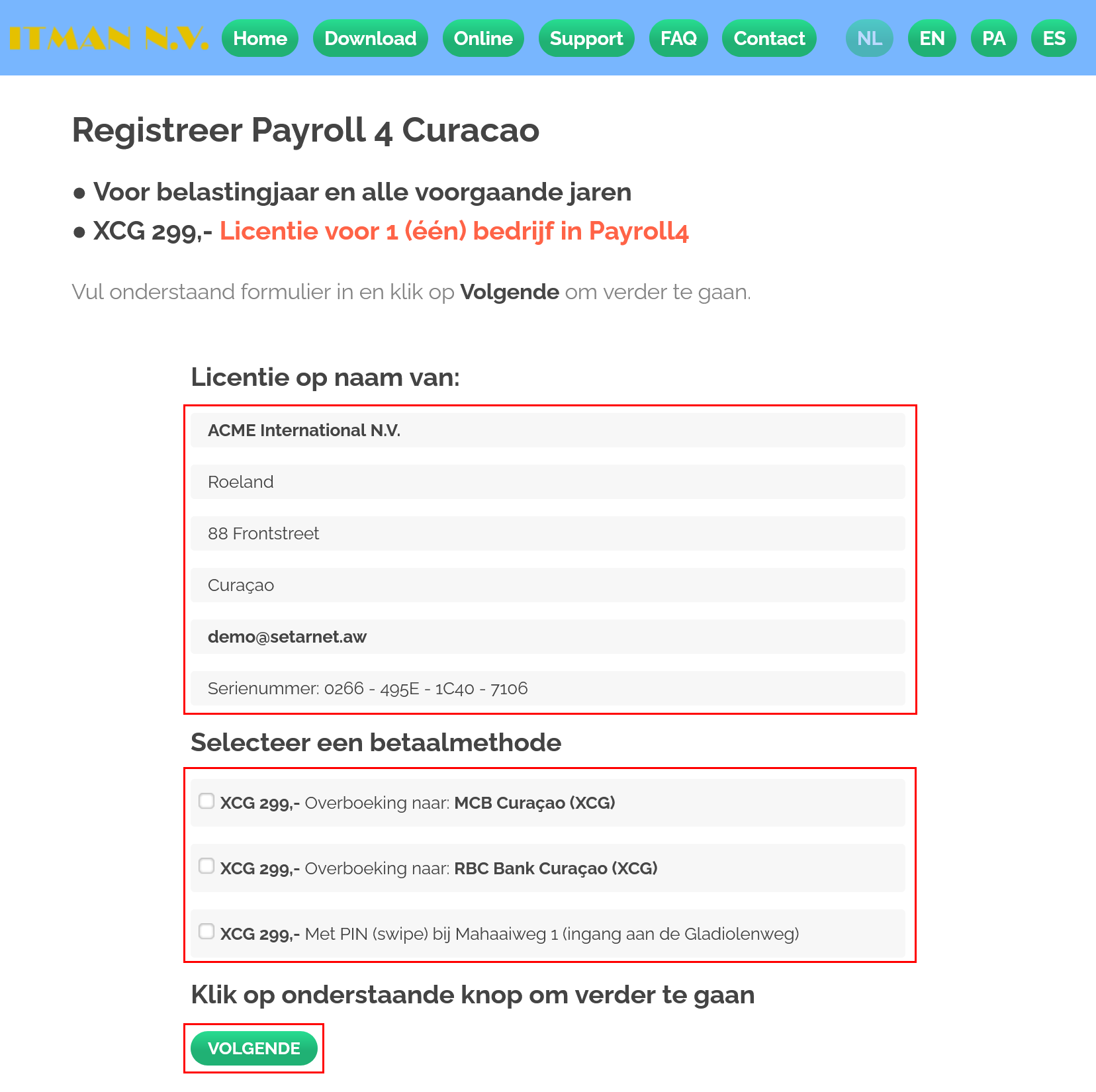

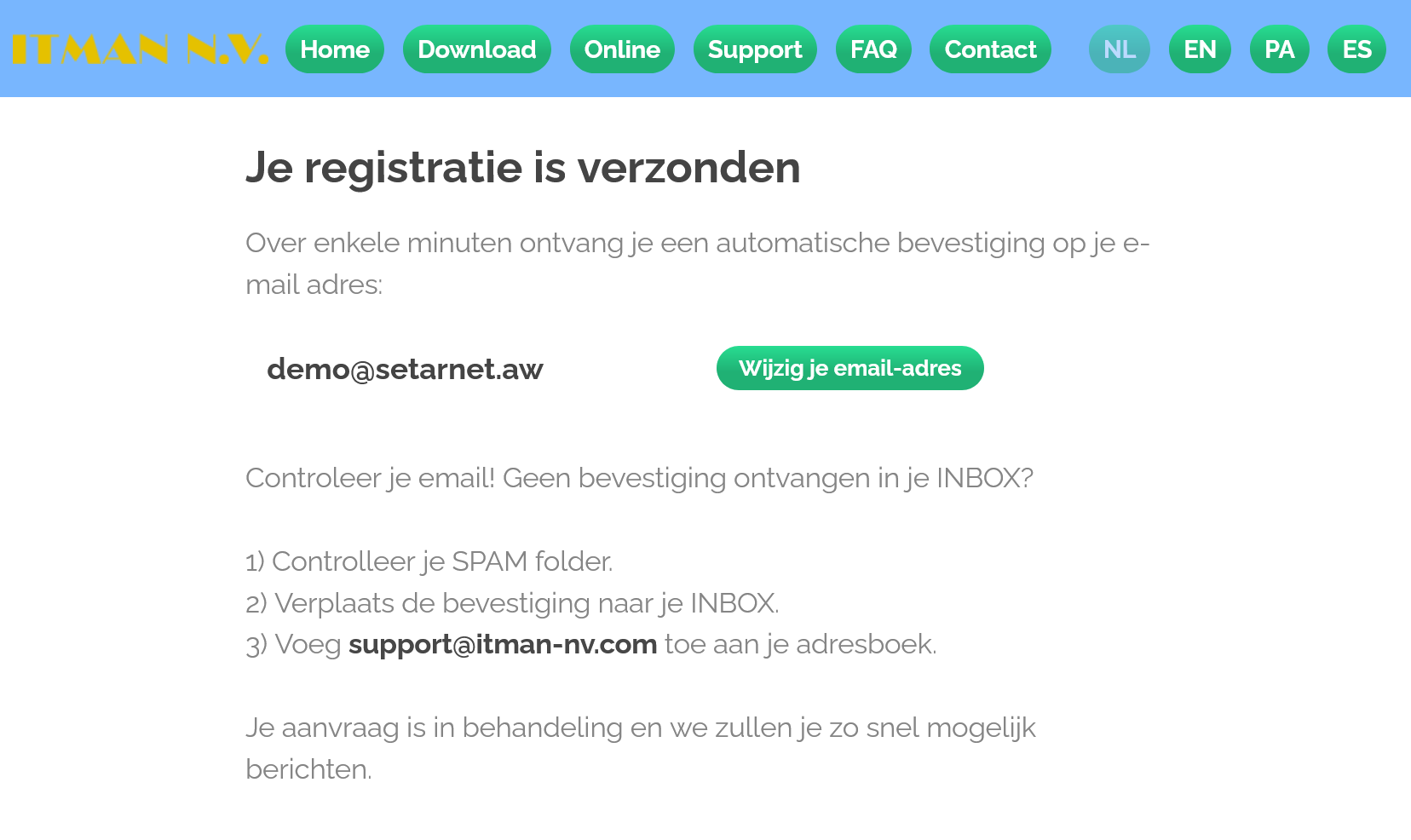

Last post by Support - May 29, 2025, 08:06:06 AMOm een Payroll4 licentie te kopen moet je je kopie van het programma registreren:

1. Klik in het programma op "Registreer nu".

2. Klik op "Volgende".

3. Als je de Licentieovereenkomst krijgt, klik dan op "Ik Accepteer".

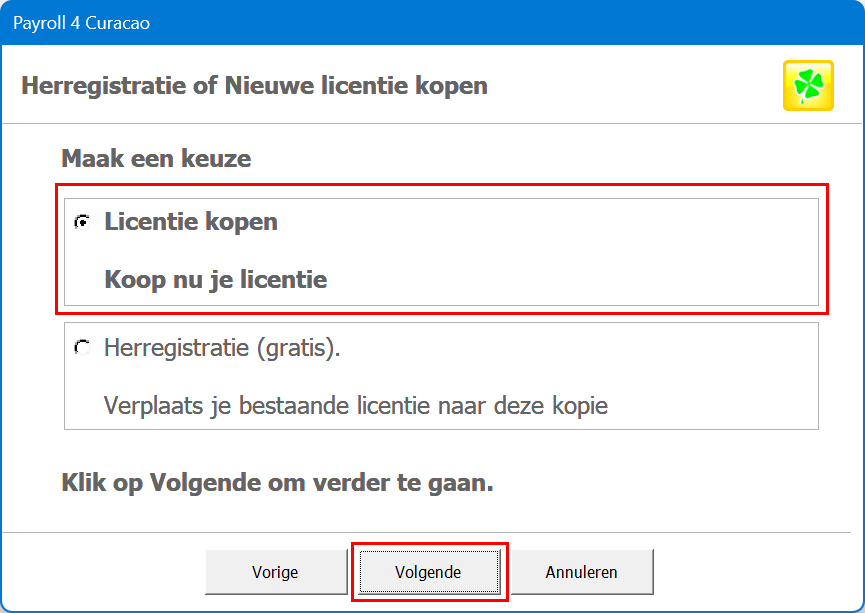

4. Selecteer de optie "Licentie kopen" en klik op "Volgende".

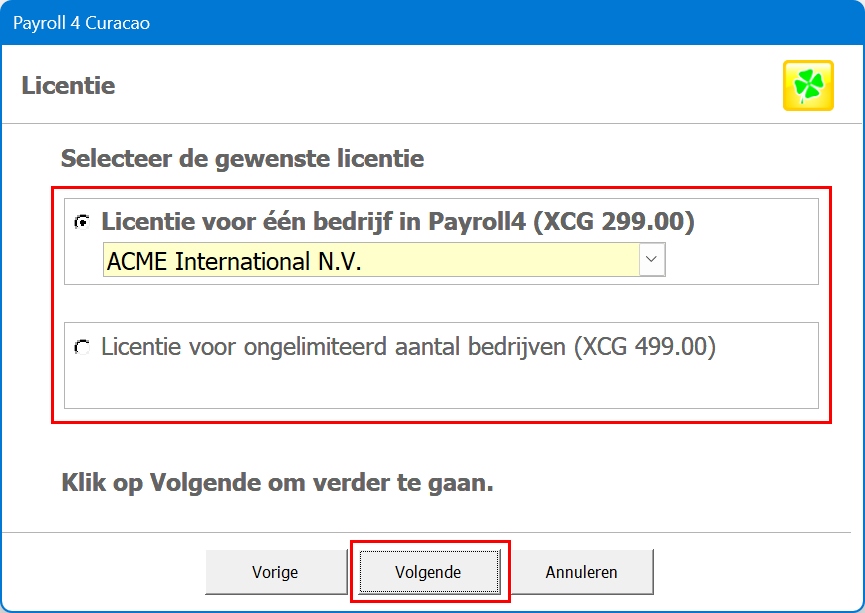

5. Selecteer de gewenste licentie en klik op "Volgende".

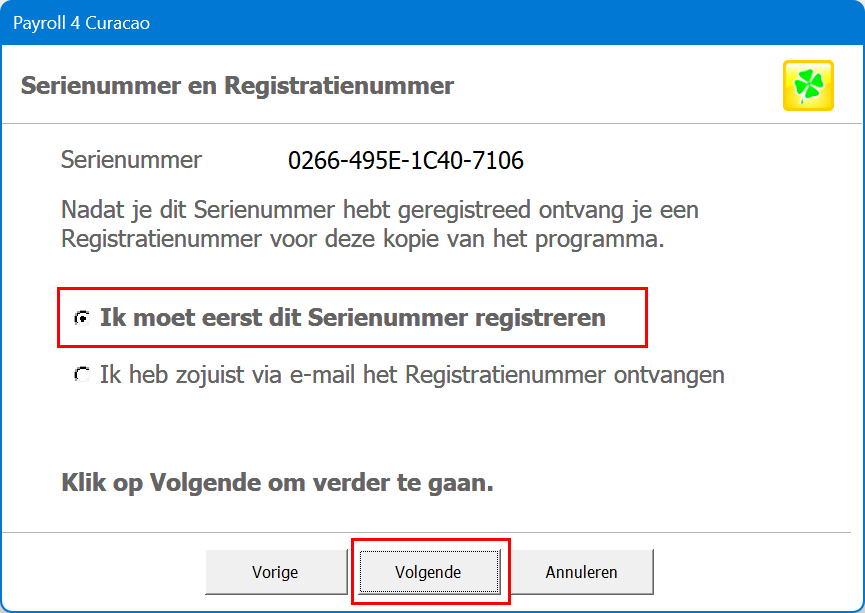

6. Selecteer de optie "Ik moet eerst dit Serienummer registreren" en klik op "Volgende".

7. Vul je gegevens in en klik op "Volgende".

8. Klik op "Klik hier om via onze website te registreren".

9. Controleer je gegevens, selecteer een betaalmethode en klik op "Volgende".

10. Controleer nu je e-mail voor een bevestiging met proforma invoice en betaalinformatie.

Als de betaling in orde is ontvang je een registratienummer en je betalingsbewijs. Je kan daarna het registratienummer in de Registratie Wizard invoeren bij stap 6.

1. Klik in het programma op "Registreer nu".

2. Klik op "Volgende".

3. Als je de Licentieovereenkomst krijgt, klik dan op "Ik Accepteer".

4. Selecteer de optie "Licentie kopen" en klik op "Volgende".

5. Selecteer de gewenste licentie en klik op "Volgende".

6. Selecteer de optie "Ik moet eerst dit Serienummer registreren" en klik op "Volgende".

7. Vul je gegevens in en klik op "Volgende".

8. Klik op "Klik hier om via onze website te registreren".

9. Controleer je gegevens, selecteer een betaalmethode en klik op "Volgende".

10. Controleer nu je e-mail voor een bevestiging met proforma invoice en betaalinformatie.

Als de betaling in orde is ontvang je een registratienummer en je betalingsbewijs. Je kan daarna het registratienummer in de Registratie Wizard invoeren bij stap 6.

#9

Error Messages / Backup failed

Last post by Support - March 05, 2025, 02:50:58 AMProblem

You are unable to create a backup.

Cause

Your antivirus blocked a file during installation or update.

Solution

1) Update your antivirus program.

See also: https://support.avast.com/en-us/article/update-antivirus/

2) Download and reinstall the Payroll4 update via this link:

https://www.itman-nv.com/en/update/p4a (Payroll 4 Aruba)

https://www.itman-nv.com/en/update/p4b (Payroll 4 BES)

https://www.itman-nv.com/en/update/p4c (Payroll 4 Curacao)

https://www.itman-nv.com/en/update/p4s (Payroll 4 SXM)

You are unable to create a backup.

Cause

Your antivirus blocked a file during installation or update.

Solution

1) Update your antivirus program.

See also: https://support.avast.com/en-us/article/update-antivirus/

2) Download and reinstall the Payroll4 update via this link:

https://www.itman-nv.com/en/update/p4a (Payroll 4 Aruba)

https://www.itman-nv.com/en/update/p4b (Payroll 4 BES)

https://www.itman-nv.com/en/update/p4c (Payroll 4 Curacao)

https://www.itman-nv.com/en/update/p4s (Payroll 4 SXM)

#10

Foutmeldingen / Backup mislukt

Last post by Support - March 05, 2025, 02:34:09 AMProbleem

Het lukt niet om een backup te maken.

Oorzaak

Je antivirus heeft tijdens de installatie of update een bestand geblokkeerd.

Oplossing

1) Update je antivirus programma.

Zie ook: https://support.avast.com/nl-nl/article/update-antivirus/

2) Download en installeer de Payroll4 update opnieuw via deze link:

https://www.itman-nv.com/nl/update/p4a (Payroll 4 Aruba)

https://www.itman-nv.com/nl/update/p4b (Payroll 4 BES)

https://www.itman-nv.com/nl/update/p4c (Payroll 4 Curacao)

https://www.itman-nv.com/nl/update/p4s (Payroll 4 SXM)

Het lukt niet om een backup te maken.

Oorzaak

Je antivirus heeft tijdens de installatie of update een bestand geblokkeerd.

Oplossing

1) Update je antivirus programma.

Zie ook: https://support.avast.com/nl-nl/article/update-antivirus/

2) Download en installeer de Payroll4 update opnieuw via deze link:

https://www.itman-nv.com/nl/update/p4a (Payroll 4 Aruba)

https://www.itman-nv.com/nl/update/p4b (Payroll 4 BES)

https://www.itman-nv.com/nl/update/p4c (Payroll 4 Curacao)

https://www.itman-nv.com/nl/update/p4s (Payroll 4 SXM)